どうもバタピーです。

私もそろそろ住宅ローンの書類をまとめておかなければなりません。

今回は私がどのように住宅ローンを選んだかを取り上げたいと思います。

「変動」か「固定」か

住宅ローンはたくさんの機関で取り扱っています。

銀行はもちろん、住宅ローン専門会社、生命保険会社、不動産会社、勤務先、自治体。

実にいろんな選択肢があって最初はどれにすればいいかチンプカンプンでした。

その経験から、まず最初に絞り込む方法として「変動」にするか「固定」にするかの2択で大雑把に絞り込むといいと思います。

そもそも変動と固定で比較したらそりゃ変動のが金利安くて魅力的だし、それと比べると固定は損した気分になっちゃって公平に比較なんてできません。

比較するときは比較障害が起きないよう同じ条件でやらなければいけませんので、まずはどちらを選ぶか決めましょう。

「変動」「固定」のどちらがいいのかについては、誰もわかりません!

未来のことなんてわからないし正解はないのですから自分の考えでいいと思います。

私は返済額が定期的に変わる「変動」ではなく、総返済額がシミュレーションできる「固定」を選ぶ予定です。

金利は去年が一番低かったみたいで最近は少し上がってきてしまいましたが、それでもまだ十分安いので迷う余地はありませんでした。

どこから借りるか

ここからが本題ですが、私は全期間固定を選ぶ予定ですので全期間固定で組めるローンをいくつかピックアップしました。

ネット銀行は下記3つ

- 楽天

- 住信SBI

- 優良住宅ローン

銀行は下記2つ

- 筑波銀行

- 常陽銀行

ネット銀行だと安いイメージがあって、とりあえず候補にいれました。

地銀の2つは独自に全期間固定ローンを扱っいることを知り、試しに候補に入れて調べてみることに。

ローンの条件を決める

それぞれの金融機関にはもちろん違いがあり、その条件を比較していくことになります。

まず私は「頭金0」というのは決めていましたので、建物完成までのつなぎ融資は必須です。

それと、フラット35の金利は融資割合が9割超か9割以下でかなり変わります。

今日現在だと9割以下で1.12%、9割超で1.56%と0.44%の違いがあります。

この差がどれくらいの差かというと、借入額3500万と仮定すると総返済額は

1.12%で4232.3万円に対して1.56%だと4544.2万円、その差は311.9万円とかなりの額になります。

よって9割以下の金利で借りた方が絶対良いが、足りない1割の分はどうするのかというと「併せ融資」という融資を用意している金融機関があります。

これを利用することで合計で10割融資(頭金0)してくれることになります。

よって私の条件は「つなぎ融資」「併せ融資」の両方を用意している銀行となります。

銀行ごとの違いは何か

先ほどの金融機関で調べると、住信SBIがつなぎ融資を用意していないようでしたので住信SBIはここで候補からはずれました。

住信は「8疾病保障の保険料0円」というかなりお得なサービスがついてくるので魅力的でしたが残念です。

楽天と優良住宅ローンは用意しており条件に合いましたが、筑波と常陽でまさかの結果が。

なんと「つなぎ融資も併せ融資も必要ない」ことがわかりました!

どうも、土地決済の時点で全額融資可能とのことでこれは非常に助かります!

よって、ネット銀行よりも手間も手数料も抑えられそうな地銀の2つで絞り込むことにしました。

つなぎ融資、併せ融資不要のメリットとデメリット

メリットは、

つなぎ融資と併せ融資それぞれの手間と手数料がかからなくなる

私の場合、手続きをできるだけ簡素化したいので土地と建物を同時にローンを組む予定です。

すると、ローンの手続きは土地決済時の1回でおしまいなので、楽ちんです。

つなぎ融資を利用すると期間中の利息・手数料も30~40万くらいかかりますが、それも不要になります。

デメリットは、

土地の決済までに家の間取り等のプランを決めなくてはならない

私の場合、手続きをできるだけ簡素化したいので土地と建物を同時にローンを組む予定です。

そうすると、土地の契約から決済まで2ヵ月とのことでしたので、2ヵ月で間取り等の大きな決め事を決断していかなければなりません。

建物に関してじっくり検討したい方は土地のみ先に契約して、土地のみローンを組んだあと、つなぎ融資を利用して着工金、中間金を支払い、建物プランをじっくりと考えて、建物が完成した時にまたローンを組むという手順になります。

手間という点ではかなり違いますので、検討項目の一つにいれてもいいかと思います。

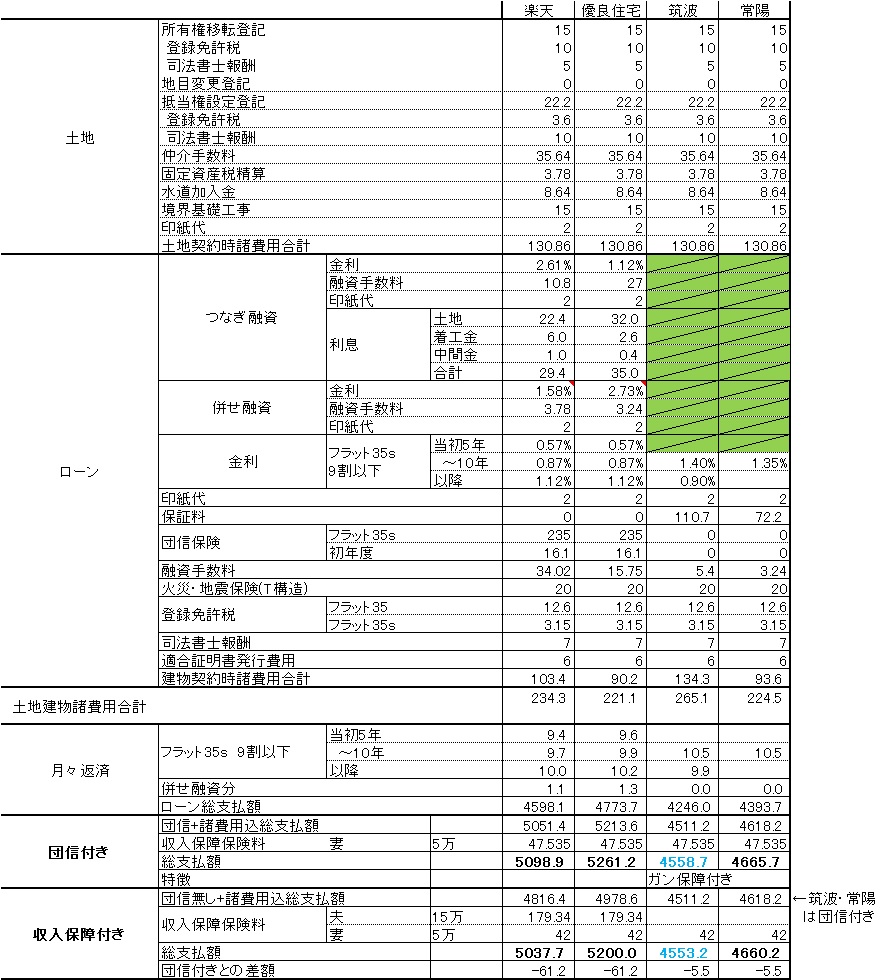

筑波銀行と常陽銀行で比較

2つの銀行のどちらにするか決めるために、筑波銀行と常陽銀行でそれぞれどれだけの手数料と利息を払うのかシミュレーションしてみました。

(ついでに楽天と優良住宅も並べてみた)

条件は仮に下記の条件として計算してみた。

①借入金額3500万(土地900万 建物2600万) ②返済期間35年 ③夫婦共有名義

※各手数料・保険料・金利等は私が調べた時点のものですので参考までに

「団信付き」と「収入保障付き」でそれぞれ総額をだしているのは、よく言われる「フラット35は団信に入らず収入保障に入った方が得だ」というのを確認したかったからです。

確かに60万程安いのでフラット35で借りる方は収入保障にした方がいいでしょう。

そして目的の2つの銀行で見てみると筑波銀行の方が常陽銀行より100万円ほど安い!

筑波銀行の商品はアトラクという商品で当初11年間は1.6%、以降24年間は1.1%という後半安くなるという商品です。

さらに東日本大震災時の罹災証明を提出すれば、金利が0.2%引くことができて私も罹災証明をもっていましたので当初11年間は1.4%、以降24年間は0.9%という金利が適用できます。

一方、常陽銀行はホームページでは金利に幅を持たせておりはっきりしなかったので事前審査を申請して聞いてみたところ35年間1.35%という回答をもらいました。

筑波銀行の方が保証料が40万くらい高いのに低金利のおかげで結果的には筑波銀行の方がお得だということがわかります。

フラット35の2社と比べると500万~700万くらい違うのにはビックリ!

併せ融資分の金利が高いのでここでかなりの差が出ているようです。

ちなみにフラット35は今年から「子育て支援型」という制度が新設されました。

子供がいる場合は当初5年間0.25%引き下げることができ、フラット35Sの0.3%引き下げと併用することが可能ですので表にはそれも織り込んであります。

フラット35Sだとこんなに金利が低いのに、地銀を利用して「つなぎ融資」「併せ融資」「団信」を使わなければこれだけの差がでることがわかりました。

できるだけいろんな銀行をあたってシミュレーションすることをおおすすめします。

↓↓ついでにクリックして頂けると更新の励みになります↓↓

コメント